起業するときには自己資金がないと創業融資を受けられないと考えてしまう人もいますが、必ずしもそうとは限りません。日本政策金融公庫では自己資金がなくても融資を申し込める中小企業経営力強化資金という融資を用意しています。どのようにしたら利用できるのでしょうか。この記事では中小企業経営力強化資金の特徴から融資を受ける場合の流れまで説明していきます。

中小企業経営力強化資金とは?

中小企業経営力強化資金の特徴

中小企業経営力強化資金は中小企業の活動を活発化させる目的で行われている日本政策金融公庫の融資商品であり、特徴として知られているのが低金利で、自己資金要件がなく、無担保・無保証人で2,000万円まで借り入れが可能であることです。

創業融資として利用することが可能なので、新創業融資制度と並んで開業のときによく用いられています。中小企業経営力強化資金の金利はおよそ新創業融資制度の金利の-1%程度になっているのが魅力です。これは新たに事業を始めるときや、事業を開始してから税務申告2期未満のときには創業支援貸付利率特例制度を適用できて0.2%も金利を減らせるようになっている影響も大きいでしょう。

自己資金に関しても、新創業融資制度の場合には融資額の1/10以上の自己資金を要求されますが、中小企業経営力強化資金は自己資金要件なしとされております。

また無担保・無保証人で2,000万円まで借り入れが可能な点もメリットであると言えるでしょう。新創業融資制度の場合には支店で決済できるのは1,000万円までなので、1,000万円を超える借り入れを希望する際には、中小企業経営力強化資金のほうが有利でしょう。ただし、申し込みの手続きや融資までにかかる期間については新創業融資制度の方が優れているので、速やかな資金調達をしたいというときにはよく比較する必要があります。

中小企業経営力強化資金を利用するのに必要な経営革新等支援機関

中小企業経営力強化資金では無担保無保証で低金利で大きな融資を受けられるというメリットがありますが、利用するためには経営革新等支援機関の指導及び助言を受けなければなりません。経営革新等支援機関とは認定支援機関とも呼ばれ、中小企業や小規模事業者が安心して経営相談をできるように国が認定している機関です。創業支援だけでなく事業継承や情報科戦略、人材育成や海外展開などの幅広い相談をすることができます。中小企業経営力強化資金を利用するときには、まず商工会や金融機関、各種士業などの中から経営革新等支援機関を探して相談することから始めなければなりません。

基本的にはサポートを受けるという形になり、専門家の目から事業性が十分にあるか、資金計画が確かかといった点を逐一確認してもらえます。このような形を取ることによって日本政策金融公庫としては確かに利益を得られる事業を展開する事業者にだけ創業支援を行うという形を成立させているのです。そのため、専門家の手がかかるわけですから、融資に対する報酬が新創業融資制度等、他の創業融資と比べると数%高い専門機関もございます。

注意すべきポイントとは?

中小企業経営力強化資金を利用するときに気をつけておきたいポイントが4つあります。

1.定期的な報告

2.事業内容

3.繰り上げ返済

4.自己資金要件

1.定期的な報告

認定支援機関へは半年に一度、日本政策金融公庫へは一年に一度、事業計画進捗報告書※を取りまとめて提出しなければなりません。A4一枚のテンプレートがあるので、それに従って記載して提出するだけの手続きです。2年間の報告義務があるので忘れないようにしましょう。

※事業計画進捗報告書のテンプレートは以下より

https://www.jfc.go.jp/n/service/pdf/jigyoukeikaku_130306c.pdf

⇒リンク切れの際はコチラ

2.事業内容

事業によっては中小企業経営力強化資金を利用することができません。中小企業や小規模事業者新規性や独自性があることが求められるのが中小企業経営力強化資金の特徴であり、フランチャイズの場合には支援を受けられないのが原則になっています。フランチャイズの場合には大きな母体があり、そのブランドを使って事業を展開することになるのが一般的です。基本的にはフランチャイザーの事業と類似したものを行うことになるため、中小企業経営力強化資金の趣旨に合わないと判断されてしまいます。

3.繰り上げ返済

中小企業経営力強化資金は繰り上げ返済することを原則認められません。もし事業に余裕が出てきたとしても「一括で返済してしまおう」というわけにはいきません。

4.自己資金要件

中小企業経営力強化資金は「自己資金要件がない」と日本政策金融公庫のHPに記載されており、複数の創業融資支援サイトにも「自己資金要件がない」と書かれています。

ココだけの話

「自己資金要件がない」というのは「自己資金が必要ない」というわけではありません。当社の実績からは自己資金がまったくない状況で融資を受けるのは難しいと判断されます。ですので当社で新創業融資制度を受けたいが自己資金が少し足りないといった際にオススメするようにしています。

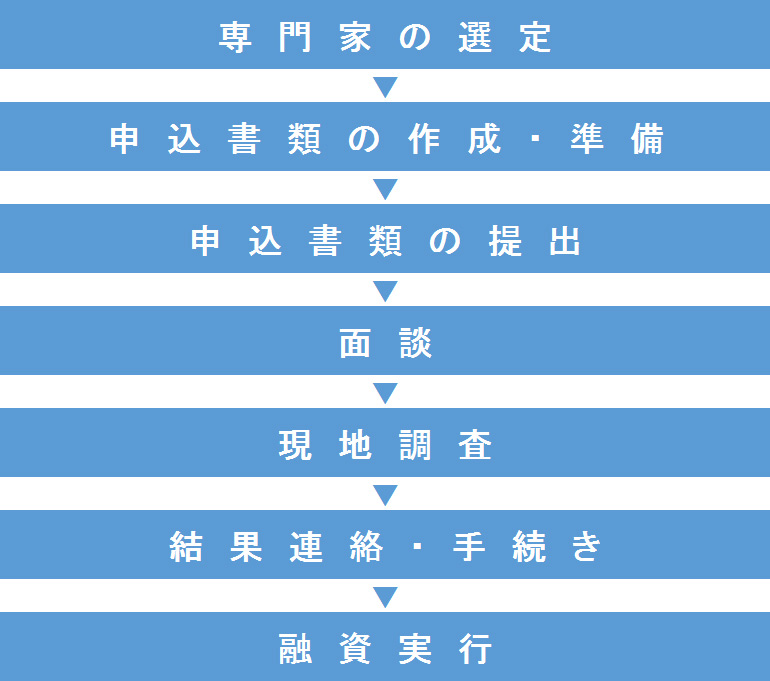

中小企業経営力強化資金を利用する場合の手順

1.専門家の選定

認定経営革新等支援機関(主に税理士、公認会計士等)の指導・助言を受けることが条件なので認定支援機関を選定しましょう。今後はその認定支援機関と相談していきます。

2.申込書類の作成・準備

以下の申込書類のテンプレートを日本政策金融公庫のホームページよりダウンロードしましょう。

https://www.jfc.go.jp/n/service/dl_kokumin.html

・借入申込書

・創業計画書

・事業計画書

借入申込書

氏名・生年月日・住所などの基本的な個人情報や、借入の希望額などを書きます。「申込書」という名前通り、あくまで最低限の情報だけを書くものです。

※借入申込書の書き方はこちらをチェック!

日本政策金融公庫の借入申込書の書き方

創業計画書

創業計画書とは、どのような事業を行い、その際に必要となる資金や資金を借りた場合の具体的な返済の目途がどれほどあるのかを示すものであり、言い換えるならば、お金を返すことができる根拠を伝える資料です。

※創業計画書の書き方はこちらをチェック!

創業計画書の書き方!日本政策金融公庫の創業融資を受けるためのコツ

事業計画書

事業計画書とは、事業の内容や方針、戦略、売上などの数値計画の予測などを簡潔にまとめた資料です。

認定支援機関のアドバイスを受けながら作成しましょう。

その他、店舗・機械・車両等の設備資金に関する見積書(設備資金としての借入がある場合)、履歴事項全部証明書(法人の場合)、謄本(法人の場合)等を準備する必要があります。

3.申込書類の提出

認定支援機関へ送ります。資料を確認して、問題がなければ認定支援機関より日本政策金融公庫へ書類を提出します。

4.面談

事前に面談時の持ち物の案内が郵送されてきますので、必要な書類等を揃えて指定された日時に支店を訪問します。日本政策金融公庫の担当者と1対1で面談を行います。面談時間は1時間程度で、これまでの経験や行おうとする事業の内容、将来の展望などを聞かれます。

※日本政策金融公庫の面談についての詳しい記事はこちらをチェック!

日本政策金融公庫の面談前に読んでおきたい!6つの注意事項

日本政策金融公庫の面談でよく聞かれる10の質問

5.現地調査

開業地または開業予定地へ日本政策金融公庫の担当者が現地調査に来ます。

6.結果連絡・手続き

審査結果は通常であれば面談後1~2週間で電話や郵送で通知されます。ちなみに認定支援機関には先に結果を伝えられる場合もあり、その際には早めに結果を知る事ができます。融資を受けられることが決まったら指定された書類を郵送または支店へ持ち込み、契約を結びましょう。

7.融資実行

契約が締結されると数日後にお金が振り込まれて、融資実行となります。

創業融資を受けるときには中小企業経営力強化資金を考慮

中小企業経営力強化資金は無担保無保証で2,000万円まで借りられる創業融資として魅力が大きく、低金利であることからも利用価値があります。経営革新等支援機関に相談して申し込みをする必要があり、融資の実行までに時間がかかる場合が多いので早めに準備を進めるようにしましょう。また創業後に報告義務がある点にも留意して融資を申し込みましょう。

コメント