事業を始めるに当たって、最初に直面するのがいかに資金を集めるかといった問題です。

実績が少ない新しい会社の場合は、資金調達をスムーズに叶えることがまずは1つの課題になります。

創業時に利用できる融資は限られておりまして、利用できる融資としては日本政策金融公庫の創業融資と保証協会付融資です。

この記事では日本政策金融公庫の2つの創業融資制度を取り上げて、共通点や相違点などを比較していきます。

※日本政策金融公庫の新創業融資制度については、下記のページで詳しくご案内しておりますので、創業融資を検討している方はチェックしてみてください。

【自己資金なしでもOK?】新創業融資制度の審査に通るための5つの基準

「新創業融資制度」と「中小企業経営力強化資金」の比較表

冒頭でもお話しましたが、新創業融資制度と中小企業経営力強化資金はいずれも日本政策金融公庫が提供している創業融資の制度です。

日本政策金融公庫では、さまざまな融資制度を設けていますが、新創業融資制度や中小企業経営力強化資金は、事業をスタートする方の資金調達を応援するのが1つの目的になっています。

どちらが自分に当てはまるのか、メリット・デメリットも踏まえて、確認していきましょう。

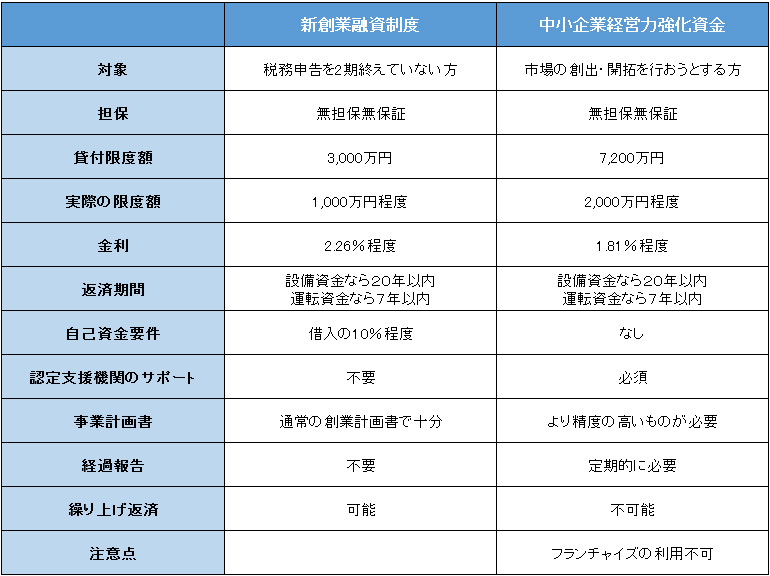

対象

新創業融資制度の対象者は、新たに事業を始める方(事業開始後、税務申告を2期終えていない)になります。他にも細かい要件はありますが基本的に、起業しようとする場合にはこの制度に当てはまります。

一方、中小企業経営力強化資金の対象者は、新事業分野の開拓のために市場の創出・開拓を行おうとし、認定経営革新等支援機関の指導・助言を受けている方になります。

この認定経営革新等支援機関には主に税理士、公認会計士、弁護士等が認定されています。なお、フランチャイズの場合は対象になりません。

2つの融資で大きく異なる点は認定支援機関のサポートの有無です。

担保

新創業融資制度、中小企業経営力強化資金ともに基本的には担保や保証人が不要になります。

銀行などの金融機関のローンは、申し込みの際に必ずと言ってよいほど担保や保証人が必要になりますので、その方の状況によっては利用ができないケースも少なくありません。

その点、この2つの融資は、無担保・無保証人で利用することができます。ただし、中小企業経営力強化資金は、無担保・無保証人の場合、融資限度額が2,000万円までになります。

貸付限度額・実際の限度額

新創業融資制度の貸付限度額は、3,000万円ですが、このうち運転資金として借りられるのは、1,500万円までです。実際にこれだけの金額が借りられるかどうかは、ケースバイケースといったところで、利用している方の平均的な借り入れ額は300万円前後となっているため、限度額まで借り入れが出来ている方は少ない状況です。

また、この新創業融資制度は、1,000万円を超える借入の際には面談を受けた支店ではなく、本部で審査が行われる仕組みになっていますので、結果が出るまで時間がかかるのはもちろん、審査のチェックも厳しくなります。

よって実際の限度額は1,000万円と考えておいたほうがよいです。

一方、中小企業経営力強化資金の貸付限度額は、7,200万円ですが、やはりこちらも運転資金はやや借りられる金額が低くなっており、4,800万円までと決まっています。

また、先程も説明しましたが無担保・無保証人の場合は、2,000万円の借り入れまでで、2,000万円を超えると本部の審査となりますので、実際の限度額としましては2,000万円と考えたほうがよいです。

金利

新創業融資制度の金利は2.26%程度、中小企業経営力強化資金の金利は1.81%程度でいずれも金利は概ね2%前後ですが、上限金利は新創業融資制度よりも中小企業経営力強化資金のほうがやや低くなっています。

ただ、この2つの融資の場合も、他のローンと同様に担保や保証人の有無、借りる金額などによって金利が変わる傾向があり、実際にどちらの融資が有利かはその方の状況によって違ってきます。

新創業融資制度の場合も、担保を提供する場合には幾分金利が低くなっており、借り入れの条件次第では安い金利で利用することも不可能ではありません。

日本政策金融公庫の融資の金利はその都度変わることから、今後利用を考えているときには、定期的に公庫のホームページの金利情報をチェックしておくと確実です。

※金利についての詳しい記事はこちらをチェック!

日本政策金融公庫の金利が低い時期ってあるの?

返済期間

新創業融資制度、中小企業経営力強化資金ともに、返済期間は設備資金なら20年位内、運転資金なら7年以内になります。

※返済期間についての詳しい記事はこちらをチェック!

日本政策金融公庫の創業融資の返済期間は?

自己資金要件

新創業融資制度の自己資金要件は、借り入れをする金額の1/10以上を自分で用意する必要があります。したがって、自己資金が少ないときには借り入れできる金額も少なくなるのが、こちらの融資制度の特徴です。

一方、中小企業経営力強化資金は、このような自己資金要件がとくに定められていません。こちらの融資は借り入れができる金額もかなり高額であり、自己資金がなくても十分な金額の資金を調達できる可能性があります。

ココだけの話

どちらの融資もあくまで要件であるということです。

例えば、新創業融資制度についての自己資金要件は借り入れをする金額の1/10以上必要とありますが、当社の実績からは1/10では難しいと判断されます。ですので当社では約1/3程度を用意することをオススメしています。

中小企業経営力強化資金についても同様で自己資金がまったくない状態では難しいので、新創業融資制度を受けたいが自己資金が少し足りないといった際にオススメするようにしています。

※自己資金についての詳しい記事はこちらをチェック!

あなたの自己資金は大丈夫?創業融資を受ける前に自己資金の定義を確認しておこう!

認定支援機関のサポート

認定支援機関のサポートは中小企業経営力強化資金を利用する場合のみ必須になります。

事業計画書

新創業融資制度は創業計画書で十分ですが、中小企業経営力強化資金の場合は事業計画書が必要になります。

経過報告

中小企業経営力強化資金を利用する場合のみ経過報告が必要になります。

当初の事業計画が未達成であってもペナルティなどはありませんが、認定支援機関へは半年に一度、日本政策金融公庫へは一年に一度の報告が義務付けられています。

繰り上げ返済

繰り上げ返済とは借入額の一部または全額を一括で返済することをいい、支払う利息を軽減できるメリットがあります。新創業融資制度はこの繰り上げ返済が可能ですが、中小企業経営力強化資金は原則認められません。

注意点

フランチャイズの場合、中小企業経営力強化資金の利用は難しいです。

メリット・デメリット

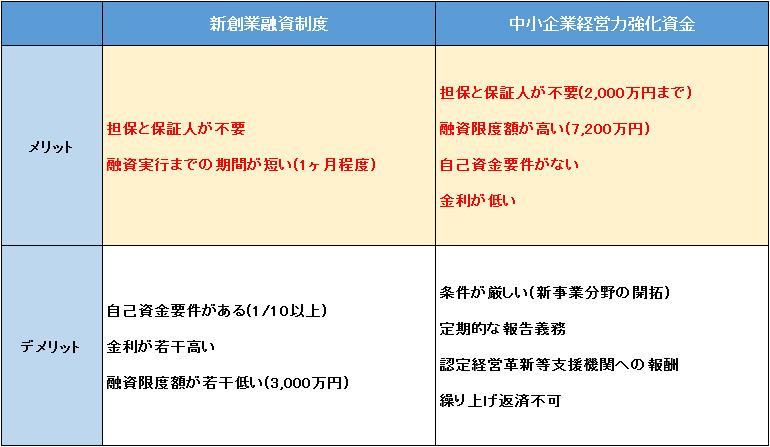

新創業融資制度と中小企業経営力強化資金のメリット・デメリットをまとめると、新創業融資制度は担保と保証人が不要で、融資実行までの期間が短い(1ヶ月程度)がメリットでしたが、自己資金要件があることと中小企業経営力強化資金と比べると金利が若干高く・融資限度額が若干低いことがデメリットでした。

一方、中小企業経営力強化資金は担保と保証人が不要(2,000万円まで)で、融資限度額が高く、自己資金要件がなく、金利が低いことがメリットでしたが、条件(新事業分野の開拓)が厳しく、定期的な報告義務があり、認定支援機関へ報酬を支払う必要があり、繰り上げ返済不可な点がデメリットでした。

メリットやデメリットを比べてベストな融資を選ぼう

今回ご紹介した「新創業融資制度」と「中小企業経営力強化資金」は、創業して間もない方でも利用がしやすいのが魅力です。

各々のメリット、デメリットを比べて、あなたにとってベストな選択のお手伝いになれば幸いです。

もし「こんな状態なんだけど、どっちがいいのか」等、ご自身では決めかねることがあればご相談ください。

資金調達しておきたい金額や今後の事業プランなどを考慮して、最適な融資制度を選んでいきましょう。

コメント